|

2. 从全球需求看,28nm以下的芯片的市场份额虽然目前只占30%左右(未来十年可能上升到50%以上),但是却是整个芯片行业利润率最高的部分,台积电的50%以上利润是7nm和5nm两种芯片创造的,而28nm以上芯片对利润贡献很薄弱。如果这部分受到封锁,那么中国只能发展芯片产业低附加值部分,在国际上没法发挥竞争力,也不能满足国内需求。 3. 这部分高端芯片应用场景是手机、新能源汽车、PC等行业,如果美国未来在芯片出口上设置更多红灯,那么这些行业将更加面临“缺芯”的困境,也就限制了这些行业发展成长的机会,并且影响整个国民经济的发展前景。

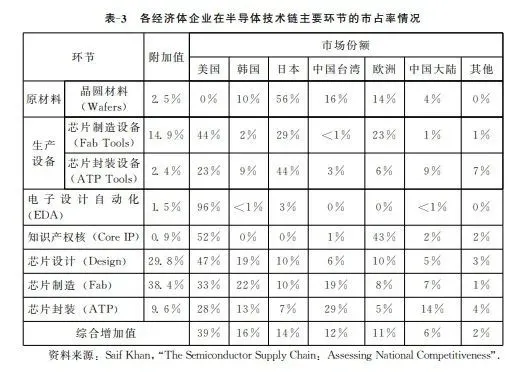

CHIP4的主要参与企业 并且,芯片法案的附加条款只是美国在供应链上孤立中国的一小部分,其更大的棋局则是组建由美国、日本、韩国和我国台湾地区组成的“芯片四方联盟”(英文简称Chip4)。联盟四方几乎组成一个完美的供应链闭环,它们在芯片产业链多数环节都占据垄断地位,比如IDM领域全球份额占比是91%,设计领域超过90%,代工领域接近90%,光刻机领域38%,晶圆硅片领域79%,光刻胶领域近90%以上。

图片来自李巍、李玙译,《美国的半导体产业霸权:产业权力的政治经济学分析》,2022 一旦这个联盟形成,那么美国在芯片行业上,几乎无往而不胜,想制裁谁就制裁谁,其危害性比贸易战和目前的局部技术制裁大百倍、千倍以上。 Chip4也反映了美国应对中国崛起的新思路,那就是:在目前的全球化组织外,另起炉灶,拉拢关键性伙伴,来打造孤立中国的新体系。众所周知,中国改革开放的起步以及经济的崛起,源于美国较为主动地邀请中国加入它所主导的经济科技体系,在这个过程中中美都获得很大收益,尤其是对中国而言,获取了较为快捷的赶超路径。 然而,现在美国却时时刻刻想把中国从美国主导的经济科技体系中来踢出去,来斩断中国继续发展进步的路径。美国接下来可能还会有Auto4、PC4、AI4,在诸个关键领域把中国剔除出去。 对后发国家来讲,最可怕的不是暂时的落后,而是被孤立——孤立意味这个国家不能通过与世界的交流,获取发展进步的资源和动力,改变落后也就变得没有可能,伊朗、委内瑞拉、利比亚等国都是前车之鉴。

中国的对策 不过,尽管美国的战略很高明,但是今天的美国已经不是三十年前的美国,其战略能力已经大大下降,它所要围堵的中国又是个庞然大物,它的战略计划很可能就像冰箱装大象一样,是个非常难做到的工程。 最关键的是,美国冷战后期无往不胜是它扛起了全球化、经济自由化的大旗,占据了规则和道义的高地,如今它却要放弃这些原则,以它过去所反对的分裂、斗争、孤身自保的规则来保护自己的地位,这种逆潮流而上的做法也很难有持续的“历史动力”。所以,中国尽管面临的局势很严峻,但是并不意味着我们没有出路,只要冷静、理智、开放式的思维去面对,仍然有破局的机会。

第一,中国对日韩、台湾及欧洲企业采取联合的态势,建立芯片行业更互利互惠的市场规则,尽量瓦解美国的芯片联盟计划。 我们应该看到美国的芯片联盟计划的两个根本性漏洞: 其一,这个计划是以美国利益为核心的,而非以同盟利益为核心,美国是变相逼迫台湾、韩国和日本相关企业放弃自己的巨大的在华市场利益(比如中国市场占韩国芯片出口的60%)去为美国战略利益服务,损人利已,所以,这个联盟天然就有漏洞,日韩台企业并不会死心塌地跟着美国走,它不像北约或者当年的欧洲煤钢共同体那样,是一个互惠互利的统一体,注定了很难有前景,最近韩国外长访华,提前向中国表明对Chip4的立场,以期得到谅解,足以证明这个联盟的裂缝。 其二,这个联盟破坏了市场经济的根本的平等、开放原则,大搞产业壁垒,增加整个全球经济运行的成本,可以一时得逞,但是长期看必然为国际所厌恶。单就芯片产业来说,根据SIA估算,如果全球主要市场都效仿美国重构芯片供应链,至少需要花费1.2万亿美元,这不仅是巨大资源浪费,日后还会导致产生过剩等后果。 所以,无论是在芯片问题上,还是其他经济竞争问题上,中国都不应该把美国及日本、韩国看做铁板一块,尽量把双方区别对待,降低对他们批评的调子。中国对周边国家都应该尽量安抚,只要他们得到期待的安全感,他们不会对中国有过激反应,甚至他们有可能像历史上那样接受中国的领导。

中韩两国外长会晤 。 中国更应该发挥东亚主导的优势和作用,做东亚经济一体化的领导者,构建中国自己主导的区域经济政治秩序。我们看到,过去70多年来,美国之所以可以在西太平洋地区纵横捭阖,在于它无限利用中国与日韩的间隙,拆解中国的战略。如果中国能够确立一个更民主互惠的东亚框架体系,把日韩争取过来,那么美国西太框架的基石就将不复存在。 第二,依托自己的市场优势,组建中国为中心的芯片产业供应链体系。 中 国目前是全球最大的芯片消费市场,2021年消费额超过1900亿美元,占全球消费额的将近四成,未来随着新能源汽车及智能制造的兴起,中国的全球消费比重将进一步增加,预计到2030年可达近五成,相比之下,美国占全球消费份额可能下降到20%以下。 美国作为全球芯片研究中心,有它布局产业链的优势,中国作为全球最大的消费市场(最大的产业终端,最大的应用市场),也有布局产业链的优势。鉴于中国在市场上的巨大话语权,通过吸纳芯片供应链上的外企来华投资,完善供应链布局仍不是没有可能。中国一定要认识到,外企投资不但可以让中国获得产能上的影响力,还有对国内供应链的孵化作用,中国过去二十年来汽车、手机供应链的成长,正是得益于外企投资。 我们还应该认识到,芯片供应链涉及的环节太多,“卡脖子”的关口太多,任何国家都不可能自起炉灶,打造一个完全独立自主的产业链,美国人做不到、欧洲人也做不到,以我国目前的基础更难做到。 所以,要迅速做大做强中国的芯片产业,一定要摒弃另起炉灶的思维,摒弃前现代的那种民族主义的工业思维,还是基于国际合作,发挥放眼全球的智慧,在开放中不断学习、创新。中国只要在几个关键环节取得创新领先地位,以之作为与美日韩芯片诸列强技术交换筹码,就可以解决目前被动的局面。 第三,借鉴欧洲芯片法案和美国芯片法案的产业刺激路径,调整国家芯片产业发展的一些思路。 2014年之后,国家为了促进芯片行业的发展成立了一系列国家级芯片基金,不可否认,这些基金对于夯实芯片业的基础,引领社会资本重视芯片产业产生了积极作用。但是也产生严重的腐败,最近多位相关责任人都被纪检机关查处。作为对比的是,虽然国家在5G、人工智能、大数据等领域投入远远不及芯片,但是这些行业都有了根本性突破。

2022年5月26日,在安徽省合肥高新技术开发区的某微电子有限公司,员工在进行芯片测试。 所以,我们有必要反思之前的芯片行业发展思路。欧洲芯片法案和美国芯片法案固然在立场上我们应该反对,但是他们在产业刺激政策上的一些成熟做法,也是我们应该学习借鉴的,归结起来就是: 1. 芯片产业涉及到经济发展的前途命脉,因此应该吸纳政府、研究机构和产业界的专业人士充分讨论,广泛接收各方意见。美国两党为了芯片业发展进行了两年的讨论,光法案决议就有1000多页,每一项资金都有落实的主体,这种决策的科学严谨性,我们是需要学习的。 2. 由于芯片是高技术属性行业,国家应该学习美国创新法案中的做法,成立专门的政府机构管理资金使用,而不是完全交由政府背景的金融机构去运营,这样很容易造成寻租腐败和金融套利。负责芯片发展的战略投资机构和相关国企,也应该确保由专业人士掌舵,避免外行领导内行,耗费国家资源。 3. 产业资助上不应该大水漫灌,这样只能会刺激整个行业的各种企业想方设法去骗补,芯片行业制造是超级精细活,只有重点依托龙头企业、技术比较成熟的公司,才能在关键领域攻关上产生突破。 4. 突破民企和国企之分,只要是在中华人民共和国境内的企业,按规章纳税,都是在为国家战略利益服务,都可以视为国家战略型企业,因此,对这领域有实力的民企也应该重视资助。最近一些年我国在互联网、5G、人工智能上的赶超也证明,民营科技企业已经积累了很多基础人才,科研组织体系高效,转化应用效率高,民企也完全有能力承担部分战略任务。 5. 改善芯片行业发展的行业环境。比如,重视科研方面的资助,加大基础人才的培养力度;继续实行稳定的科技和金融政策,激发科研人员的创造积极性。

刘备与庞统 《资治通鉴》记载了刘备与庞统的一段对话,刘备说:“今与吾水火相敌者,曹操也。操以急,吾以宽;操以暴,吾以仁;操以谲,吾以忠。每与操相反,事乃可成。”这道出了,在汉末力量重组的时代,刘备作为极其弱势一方,不断在与曹操竞争中壮大的策略。

* m, h8 F' H$ h9 t在今天的中美竞争中,作为弱势一方的中国也应该采取与美国差异化的策略,美国越是谋求颠覆全球经济的价值规则,中国越应该扛起继续维持全球化和开放贸易、自由市场的旗帜,这样才能争取东亚及欧洲发达世界维护全球统一市场的力量,孤立美国。如果中国也沿着美国的自我保守的路子走下去,逐步内缩化,那么中国将无法抗衡美国,因为中国的力量比美国还有不小的差距。 (感谢刘春长先生对本文的贡献) 作者简介:王明远,北京改革和发展研究会研究员,改革开放史研究学者。毕业于香港中文大学历史系和清华大学经济管理学院。曾经在中国经济体制改革杂志社、中国经济体制改革研究会工作。 $ v9 y7 j8 B& M6 e" c" y$ H6 r! v

|

IP卡

IP卡 狗仔卡

狗仔卡 发表于 2022-8-12 19:07

发表于 2022-8-12 19:07

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 显身卡

显身卡