|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

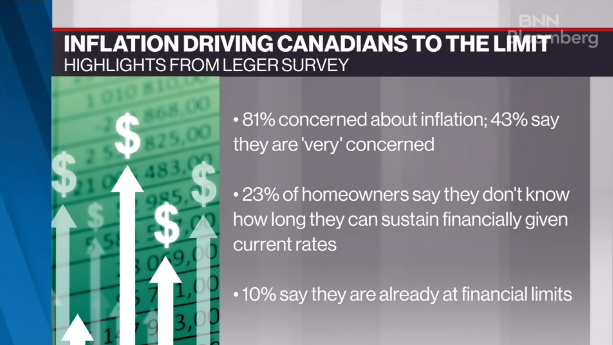

加拿大统计局(Statistics Canada)的最新数据显示,加拿大人正深陷债务泥潭。第二季度新增债务主要来自房贷。民调显示,已经有10%的房奴表示撑不下去。 周一公布的全国资产负债表和资金流动状况显示,第二季度信贷市场负债与可支配收入的比率为181.66%,比上一季度的179.71%有所上升。 这意味着加拿大人平均每1元的可支配收入就欠1.82元。   图源:Bloomberg “三重市场挑战” 统计局的报告称,整体家庭资产净值下降了$9,901亿元,至$15.2万亿元,降幅6.1%。 这是有记录以来的最大跌幅,因个人面临“三重市场挑战”,房地产、股票和债券市场疲软令加拿大人的钱包承担压力。 家庭金融资产总值下降了$5,306亿元,创历史记录。 房贷需求 由于房贷需求仍然很高,信贷市场的借款较第一季度有所增加。 加拿大人“第二季度债务增加了创纪录的$563亿元”,新增债务中主要是房贷,达$487亿元。 统计局还发现,在当前的利率环境下,倾向于用浮动利率贷款来付按揭的加拿大人越来越少。 统计局的报告概述称:“第二季度,与固定利率方案相比,浮动利率借款占新增资金的一半以上(51.1%),但到6月份,这一比例呈下降趋势。” 上周,加拿大央行刚刚再次加息,并警告可能会采取“更有力”的行动来控制通胀。 截至第二季度末,浮动利率按揭贷款约占未偿按揭贷款债务的三分之一(32.5%),高于第一季度的29.8%。 10%房主已经达到极限 Ratesdotca的总监John Shmuel在接受BNN Bloomberg采访时指出,Leger的民调显示,81%的受访者对通胀表示担忧,43%表示非常担忧;23%的房主称他们不知道在当前利率下自己的财务还可以维持多久;10%表示已经达到财务的极限。  图源:BNN Bloomberg John Shmuel指出,目前还不知道这10%已经无法负担的房主是哪些人,可能是新业主,也可能是近一年来在房价最高位入市的人,可能持有浮动贷款利率,或者可能刚刚失业等。 现在的问题是这些人将如果应对,他们可以将房屋出售,但是售价可能远低于当初购买的价格。 Shmuel认为,目前会有一小部分人面临这种情况,未来几年会有更多这样的人。 来源链接:

|

|

|

|

|

|

|

|

Powered by Discuz! X3.4

© 2001-2013 Comsenz Inc.