|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

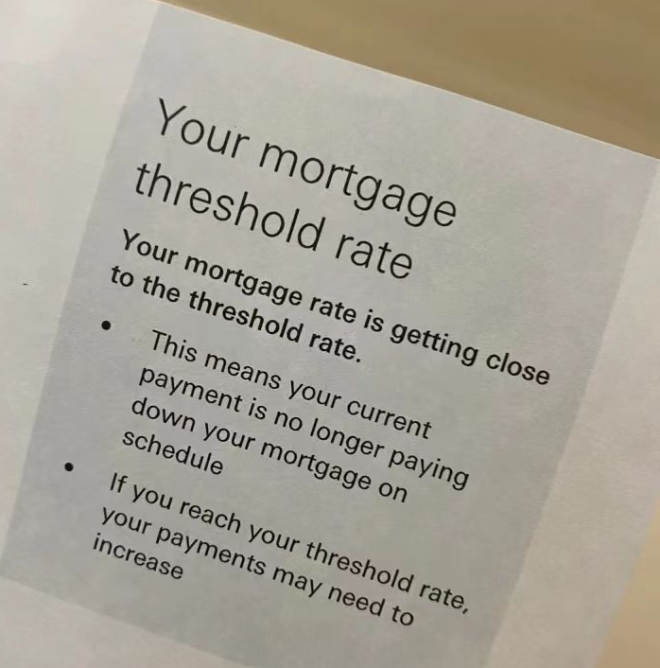

加拿大央行9月7日将政策利率提高75个基点后,已导致一些浮动利率房贷持有人即将触发月供增加的门槛利率,即月供增加到足以偿还利息。这两天,有华人在社交媒体上发贴称,称收到了关于房贷月供的信,感到绝望。 信中称,“你的房贷按揭利率正在接近门槛率”,这意味着:

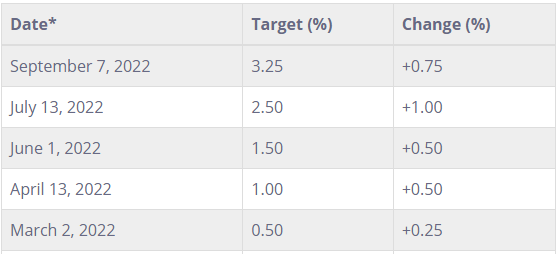

图源:yorkbbs 这位华人没有说明是哪家银行发的信,也没有透露他的房贷有多少。但是他表示,加息让原本并不富裕的自己雪上加霜,不知道该怎么办。 另一位在小红书上的网友表示,自己是抢offer买的房,现在每月的房贷月供达1万元左右,日子过得紧巴巴。言语中明显透露出焦虑和不安。   图源:CTV News 加拿大央行自今年3月以来启动加息周期,加息幅度之大是几十年来未有的,以应对几十年前未有过的高通胀,并且不惜以经济放缓为代价。 目前央行政策利率已升至3.25%,市场预期在10月下旬还会再加息至少0.25%。加息关系到整个经济运作和所有加拿大人,但是受冲击最大的是房地产市场,尤其是持有浮动利率的房贷业主。  图源:bank of canada 有网友表示,今年初的5年期浮动利率只有1.5%,两年固定利率有3.3%,两者相比较,大部分人都还是持观望的状态,没有去锁定利率,然而现在回想起来,谁都没有料到这一轮加息会那么急那么重。 业内人士表示,加息关系到大部分购房有贷款的家庭,今年剩余时间还有一至两次加息,明年也可能维持高息,需要做好持久战准备,找到办法应对。  图源:CTV News 多伦多房贷专家叶先生对加国无忧(51网)表示,利率短期内难以呈现下调趋势,但要上升至何处,将由全球政经大局论调。这次9月份加息过后,大部分2020年中到2022年初定下的浮动利率贷款将会到达trigger rate。但是否一定要立刻更新付款,需了解原合同的细则- designated amount 条款。 他说,目前的利率可能会对一些很少部分通过非正规审批得到贷款的人有影响。 即使达到自己银行合同所谓的trigger rate,按照审批利率5.25%来计算,还是可以有能力正常供款的。如果是银行最优惠利率(Prime Rate)再上涨0.75%,则会达到或超过当时的审批利率最低标准5.25%。 叶先生表示,房主们需要考虑自己的收入能力,尽可能支撑下去。他并不建议在这个时候卖房,因为房价自今年初显著下跌,现在卖房的价格可能还不到房贷的金额,成为负资产。 他也强调要考虑贷款所在的房子是自住还是出租,如果是出租房,综合税务规划上的考虑,最重要的是保证现金流;如果是自住房,则尽可能多付本金,加速还款。 总之,“我们星斗市民只能努力工作提高收入,加强现金流,抵抗通货膨胀。”

|

|

|

|

|

|

|

|

Powered by Discuz! X3.4

© 2001-2013 Comsenz Inc.