|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

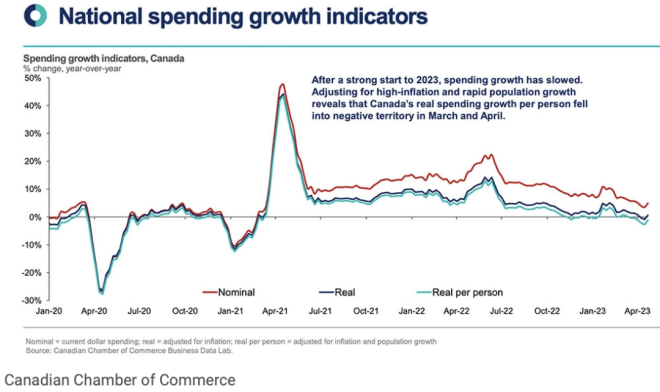

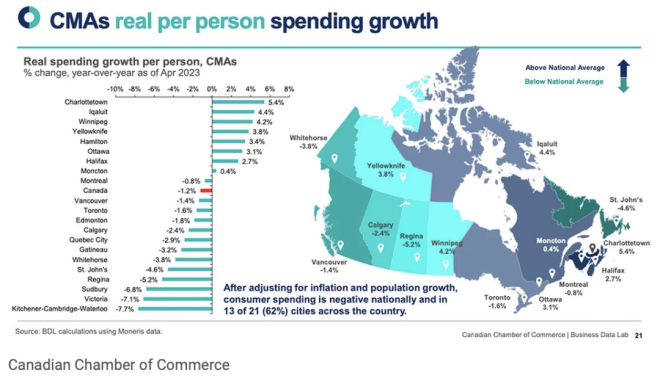

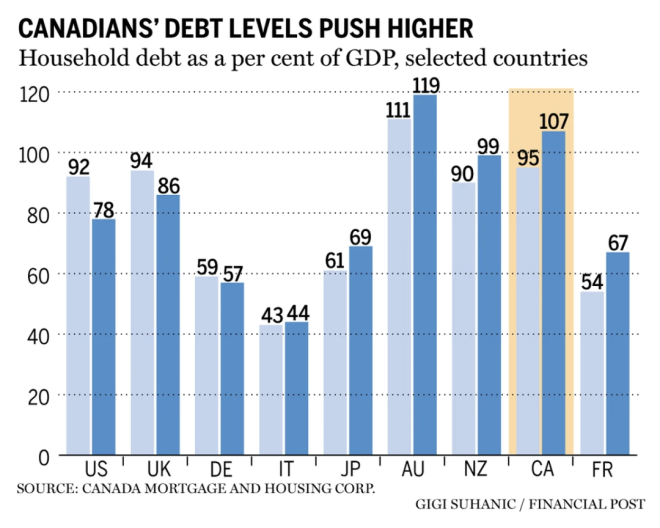

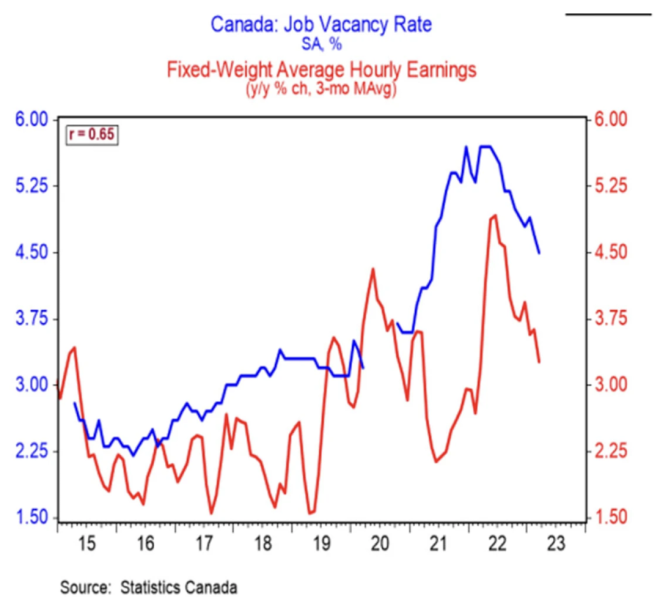

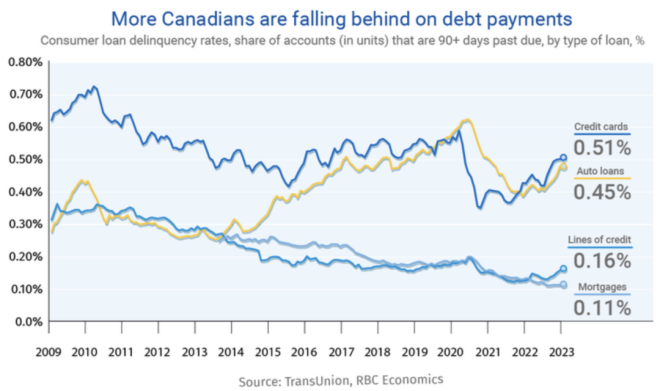

据《金融邮报》日前报道,加拿大全国21个主要城市中,有13个经济陷入低迷,科技中心基奇纳-滑铁卢(Kitchener-Waterloo)处境尤其艰难。如果这种局面持续下去,全国性经济衰退就离我们不远了。  加拿大主要城市的消费者支出明显放缓 这些数据来自加拿大商会的新本地支出追踪系统。该系统监测全国 35 个地点的支出趋势,并根据季节性、通货膨胀和人口增长进行调整。它补充了加拿大统计局的零售额数据,而且速度更快,覆盖更多城市。 该追踪系统显示,由于强劲的就业增长和反常的温暖天气,加拿大1月份的支出开始变得强劲。但随着更高利率的影响开始显现,这种势头很快放缓,3月和4月在全国范围内跌至负值。  在全国21个城市中,有13个城市的实际人均支出正在下降,包括多伦多、温哥华、埃德蒙顿和卡尔加里。 其中情况最糟糕的是基奇纳-滑铁卢,当地的人均支出下降了7.7%。商会表示这可能是与科技行业就业放缓有关。紧随其后的是BC省的维多利亚市,人均支出下降了7.1%。 在全国排名前10位的城市中,只有温尼伯、汉密尔顿和渥太华现在显示出实际人均支出增长。  加拿大商会商业数据实验室的经济学家 Mahmoud Khairy表示,“我们的数据显示,随着家庭努力应对更高的利率和不确定的全球经济前景,加拿大主要城市的消费者支出明显放缓。” 加拿大央行在其最近的金融系统审查报告中也提出警告,称该行“比去年更加担心”加拿大人能否跟上债务支付的步伐,并指出更多的家庭已经拖欠某种债务至少60天。  加拿大的家庭债务负担已经是七国集团中最高的,总额超过了加拿大的经济规模,达到了国内生产总值的107%。  加拿大房贷与住房公司(CMHC)的一份报告显示,四分之三的家庭债务与房贷有关。CMHC担心高房价和高利率叠加会使情况变得更糟。 BMO 首席经济学家 Douglas Porter 表示,加拿大超高的职位空缺率正在回落。上周晚些时候公布的数据显示,3月份的职位空缺率降至4.5%,为2021年5月以来的最低水平,远低于去年春季5.7%的历史高位。  Porter指出,根据加拿大统计局上周的薪资调查,虽然职位空缺率仍高于大流行前3%左右的标准,但它已经下降到足以使工资增长开始降温。而“这些趋势都是加拿大央行希望看到的”。然而,由于加拿大4月份的通货膨胀率出人意料地不降反升,有人猜测加拿大央行可能会在6月或7月再次加息,给负债家庭带来进一步压力。  而且,即使通胀得到抑制,也无法保证利率会回到之前的低点。 加拿大住房机构警告说,随着家庭债务水平继续攀升,加拿大经济面临的风险仍然很高——而且这可能已经在城市中显现出来。加拿大商会指出追踪系统的最新数据也印证了这一担忧。 房贷拖欠率攀升,结构性问题正在酝酿中。 消费降级在很多地方已经是不争的事实,因为人们正在想法设法还房贷。虽然今年第一季度各地房价已经出现明显上涨势头,很多房奴已经不堪重负。 信用评级机构 Equifax的数据显示,2023年第一季度,加拿大的房贷拖欠率攀升,达到0.15%,比上一季度上升1个基点。  上升的幅度不是特别高,但这是自2022年第二季度以来的最高水平,也是自2018年以来的首次增长。家庭不能按时还款的情况在增加,这表明房贷拖欠率进一步增加只是时间问题。 实际情况可能比人们想象的还糟糕。因为很多人对拖欠房贷的定义理解有误。与美国的30天门槛不同,在加拿大,房贷拖欠率指的是逾期至少90天的房贷所占的比例。90天后,如果借款人不寻求恢复(支付逾期月供)或赎回(全额还清)等补救措施,贷款人可以采取行动。  如果借款人知道他们无法及时还款,他们很可能会选择主动出售房产。在繁忙的市场中,这是一个快速的过程,可以在贷方采取行动之前卖出房屋。缓慢的市场则需要更长的时间才能出售,从而增加了在清算财产之前拖欠房贷的可能性。低拖欠率更多地指向泡沫而非良好的消费者财务健康状况。在牛市中无法支付账单意味着您最终可能会获利,而强制销售不会显示为统计数据,因为没有人违约。 目前,所有房贷逾期90天及以上的账户中,大约有18%逾期达到或超过150天,被视为已注销且没有挽救的机会。63%逾期120至149天之间,临近注销点。其余19%逾期90至119天之间。帐户逾期的时间越长,借款人违约的可能性就越大。  另一个风险因素是借款人争相延长贷款摊还期。加拿大五大银行中的四家报告称,2023年第二季度,其投资组合中至少有四分之一的房贷谈笑起超过30年(BMO 31%,TD 27%, CIBC 27%, RBC 26%),其中大部分至少还剩35年的摊销期。  延长摊销期有助于过度杠杆化的借款人在较长时间内支付较少的款项,监管机构认为这可以防止拖欠及其可能造成的房价下行压力。允许借款人在无限长的时间内还清贷款,几乎没有贷款标准。 这种情况下,把拖欠率压到极低水平是很容易的。但这让违约人数的增加更加令人不安。如上文所述,加拿大的房贷拖欠率自2018年来首次增长。尽管涨幅不大,但是在银行竭尽全力防止违约并且利率仍在攀升的情况下,这种增长正在发生,并且有迹象表明它们才刚刚开始。  这表明结构性问题正在酝酿之中,很可能会是一个典型的例子——小故障如何演变成“没有人预料到”的大灾难。  |

|

|

|

|

|

|

|

Powered by Discuz! X3.4

© 2001-2013 Comsenz Inc.