|

|

|

|

|

|

|

|

|

|  |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

|

|

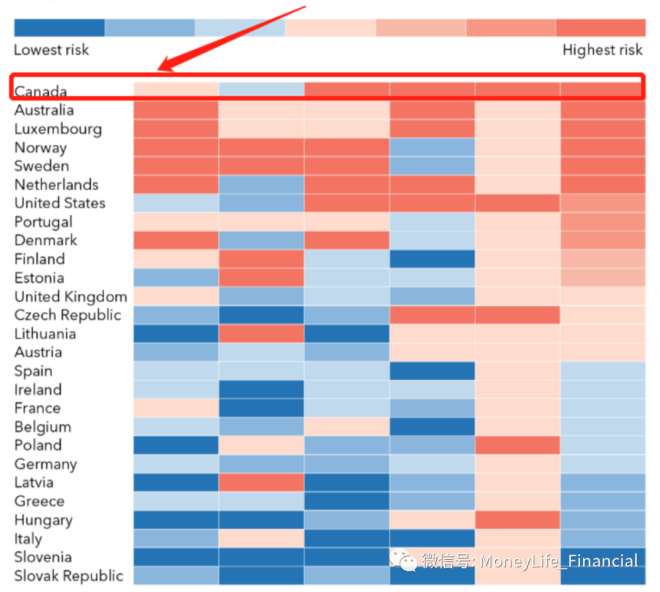

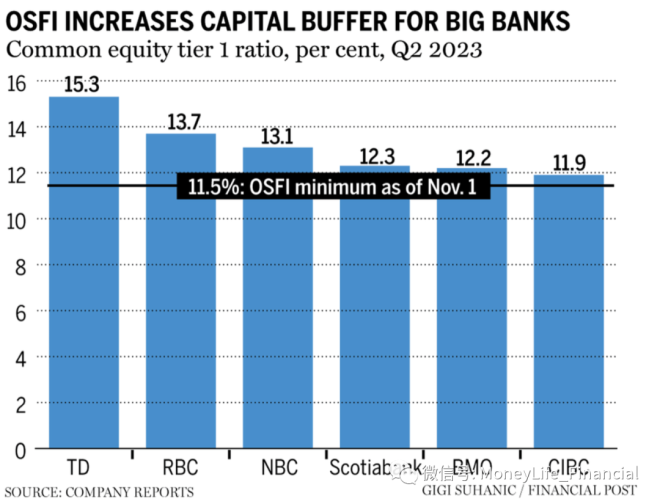

央行加息银监会补刀,这个夏天越来越闹心 就在加拿大央行六月宣布恢复加息后,紧随其后,联邦监管银行的金融监管机构,也在本周突然宣布调高银行的储备金,使得整个资金市场的流动性发生了实质性的变化。 银监会的发言人表示,由于持续的高通胀和央行继续加息,加剧了经济的脆弱性,所以监管机构不得不未雨绸缪,应对潜在的经济衰退和违约潮等危机。 很多朋友对于央行通过利息政策,提高借贷成本来抑制需求和房地产投机,已经了解的比较清楚。但是对于银行准备金可能不太了解,一言蔽之,存款准备金 DSB (Domestic Stability Buffer)是用来规定银行必须预留多少银行储备金,来弥补可能发生的损失!  银监会负责人 Peter Routledge 表示,“加拿大金融系统的脆弱性仍很高,在某些情况下还在继续恶化。”鉴于这种情况,银监会必须为金融稳定性购买更多保险。 那么,存款准备金是如何影响利率和流动性的呢?首先,银行本身是高杠杆的金融机构,因此每家银行必须始终持有监管者要求的一部分资金头寸,剩下的资金才可以放贷款给企业,消费者,购房者。随着准备金的大幅上调,银行手头必须持有的最低金额将上升,可以用于放贷的资金将会减少,那么,无论企业个人在扩大生意,购买房产时,到银行借款的难度都会增加。 银监会表示,有鉴于今年初美国中小银行的倒闭风波,加拿大银行需要采取更多的应对措施。现在越来越多的机构,无论加拿大国内还是国际的分析,都将矛头指向地产市场的高负债问题。   六月初国际货币基金组织IMF最新研究报告警告,加拿大家庭的高债务,泡沫房价,以及浮动利率贷款等多种因素叠加下,使加拿大成为世界上风险最高的发达经济体。 因此,银监会为了保障普通老百姓的存款利益,不能让银行由于过度放贷而出现问题,只有强制银行自己买更多的保险,而不是除了问题让财政部印钱买单,引发道德风险。银监会要求六大银行提高准备金50个基点至3.5%,但是各大银行的实际核心Tier1 水平已经超过10%,银行的实际平均水平为 13.1%。根据图表可以看出,道明银行的水平最高,帝国银行的水平最低。 当然,帝国银行在贷款方面较其他银行宽松,因此其在加拿大房地产的贷款占总贷款比例为55%,这是所有银行中比例最高的,已经引起了监管者的关注。银监会已经从去年开始对帝国银行进行审计,详细情况不明,但未来按揭贷款不会太容易拿到了。  其次,银监会指出了加拿大金融体系面临的一系列风险,这些风险与经济前景恶化以及加拿大央行加息的影响有关。与央行不同的是,如果经济前景恶化,央行会停止加息甚至降息,但是银监会却相反,经济越差央行越是加息,银行的风险就越大,监管要求就越高! 所以,我们看到银监会的提高准备金与央行加息同向而行,利息越高准备金要求越高,因为担心坏账拖垮银行,唯一的办法就是强制银行买更多保险来自保!这样一来,按揭贷款的门槛除了压力测试,还有银行的内控机制加强,想贷款就越来越难。现在房地产市场抢到offer就不容易,但是恐怕抢到后再去银行获得贷款更难,抢offer的人要有心里准备了。 最后,我们从十几年前的金融危机,到最近几个月在美国发生的银行倒闭,事实都已经证明加拿大银监会在问题出现时,采取行动较为果断。银监会每年在 6 月和 12 月两次开会调整缓冲资本的水平,在一年中的任何时候也保留根据需要更改储备金的权利,因此储备金收紧是大趋势。   丰业银行的分析师 Meny Grauman 表示, 最新增加的资本缓冲对加拿大银行业来说是一个负面发展,银监会认为加拿大金融体系面临的两大严重风险,包括:一是地产市场,而是利息上升!银监会特别认为这次的六月加息后,由于利息成本的上升,可能导致地产市场的动荡。 这个夏天格外闹心,通胀死灰复燃,央行重新走上加息道路,利息水平又一次蹿升,分析师认为央行在玩一个捕食者游戏,通胀就像狮子,央行货币政策就像羚羊,因为货币政策反映慢,通胀却很快就可以再次燃起,所以宁可过度反应早点行动,也不能等狮子靠近了就成为其盘中餐。 在过度反应的压力下,央行今年下半年还可能会再加息两次,每次25个基点,这个加息力度并不大,但是由于利息水平已经很高,每次加息的心里压力确实非常大!如果两次加息成行,加拿大商业银行的基准利率可能高达7.5%左右,这种景象是许多在房地产市场上抢offer的人不会预料到的,浮动利率市场的冲击也会很大。  不过,如果任何重大风险成为现实,银监会也没有办法,只能降低储备金,允许银行根据需要部署资。而且从目前情况看,按揭贷款违约率非常低,因为各大银行都采取了拖长还款期限的做法,这样利息上升不会让贷款者马上感到压力,但是几大银行延长抵押贷款还款期限的做法,使得一些贷款的最长还款期限长达几十年,这虽然规避了暂时的拖欠还贷和违约潮,但是却给经济增长付出代价,也给银监会除了一道难题,对于银行的花招三缄其口,银监会在鼓励和刺激道德风险,过分监管提高准备金,是否会成为捅破泡沫千夫所指的罪魁祸首呢? 谁也不知道,最终的背锅的是银监会,还是加拿大央行?但无论是谁,从现在情况看,加拿大央行还要加息,银监会年底还可能还要提高储备金要求,反正现在加拿大央行怕了,加拿大银监会怕了,只有大街小巷忙着抢offer的人不怕! |

|

|

|

|

|

|

|

Powered by Discuz! X3.4

© 2001-2013 Comsenz Inc.