|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

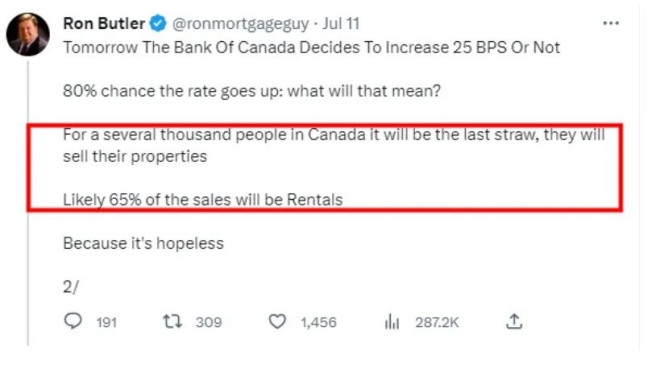

7 月 12 日,加拿大央行再次宣布上调政策利率,使得借贷成本更加昂贵。此次加息 25 个基点使央行隔夜利率升至 5%,为 2001 年以来的最高水平。这是自 2022 年 3 月以来第 10 次加息。加拿大央行表示还在继续实施量化紧缩政策。有贷款专家表示,这次加息可能是压垮许多房屋业主的最后一根稻草。  22年来最高的贷款利率 央行周三再加息25个基点,使加拿大人面临22年来最高的贷款利率。央行的政策利率达到5%,最优惠利率达到7.2%。利率上一次达到这么高是在2001年3月。 Butlermortgate.ca的Ron Butler表示,对于成千上万的加拿大人来说,这次加息将是最后一根稻草,他们将卖掉自己的房产,上市出售的预计65%是出租房。  Butler在推特上写道:“央行在短短15个月内,利率上升了300%。现在,多数银行的浮动房贷利率达6%以上,HELOC利率达7.7%。” 贷款偿还期将进一步增加,银行监管机构OSFI将施加更大的压力,让银行说服借款人增加支付。 大温单亲妈妈扛不住要卖房 家住素里的单亲妈妈 Leena Chandi 7 年前在 BC 省的素里买下了一套联排屋,自己抚养 3 个孩子。 在央行低利率时期,大约一年半以前,她也在去年年初将原来的贷款从固定利率转换成浮动利率,正是这一决定,让 Chandi 陷入了极大的困境。随后央行开始大幅度加息,连续将利率从原来的 0.25% 升至如今的 5%。 根据 Ratehub 网站的数据,加息后最新的浮动贷款利率已经达到 6.05,每个房主的月供贷款大约平均增长 100 元。 对于 Chandi 来说,她每两周还贷的金额也从原来的 800 元上涨至 1300 元。4个星期的月供增加了1000元,如今她已经扛不住如此巨大的压力,正在纠结是否要卖房。 如果卖了房子,她将无需面临如此巨大的经济压力,但问题是,如今的房价相比她买房的时候已经翻了至少一倍,如果卖了房子她和孩子们要住哪里呢?  浮动利率借款人受到巨大打击 自央行开始加息以来,浮动利率借款人受到了巨大打击。浮动利率每增加25个基点,每10万元抵押贷款,房主每月可能要多支付15元。 如果一名房主目前每月支付3145元,浮动利率为5.75%,他的50万元抵押贷款的利率将上调至6%,每月还款额为3220元,增加75元。 自加拿大银行于2022年3月开始加息以来,这个浮动利率借款人每月的抵押贷款支付总额将增加约1425元。  这次加息会把房价打压下来吗? 对于还没买房的人,加西会使房价更可负担吗? Butlermortgate.ca的Butler预期房屋销售将放缓,因为所有要获得新的银行抵押贷款的人,都必须符合7%或8%以上的标准。 这使贷款门槛大大提高。 是否将房价打压下来?Butler认为不是马上,加息25厘不是很大的幅度,但可能是推动房价下行的一步。“我们将看到更多的投资者出售房产,高层公寓等一些房产的价格可能会小幅下跌。” 他表示,过去15个月,许多浮动利率借款人确实转向了固定利率,但许多人还没有,这次加息可能是转折点。 Butler还指出,由于央行行长Tiff Macklem暗示5%可能是央行的最终利率,人们开始猜测何时开始降息,坏消息是:平均而言,央行加息周期在顶点停留的时间超过9个月。 央行在去年迅速将利率上调至4.5%后,在今年3月和4月暂停加息,6月又加息25个基点。 暂停加息的决定似乎为加拿大春季的房地产市场注入了新的活力,复苏的速度令经济学家感到意外。5月份全国房屋销量增加5.1%,几乎所有主要市场的平均价格都有所上涨。 然而,6月份的市场初步数据却有反转。皇家银行(RBC)助理首席经济学家Robert Hogue表示,在央行6月恢复加息后,多伦多、汉密尔顿、渥太华和温哥华的购房者纷纷撤离。 Hogue说:“但市场更为平衡的情况表明,未来几个月房价上涨步伐将放缓。更高的利率将使购房者的住房负担能力变得极具挑战性。” 有房子的快供不起了  |

|

|

|

|

|

|

|

Powered by Discuz! X3.4

© 2001-2013 Comsenz Inc.