|

|

|

|

|

|

|

|

|

|  |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

|

|

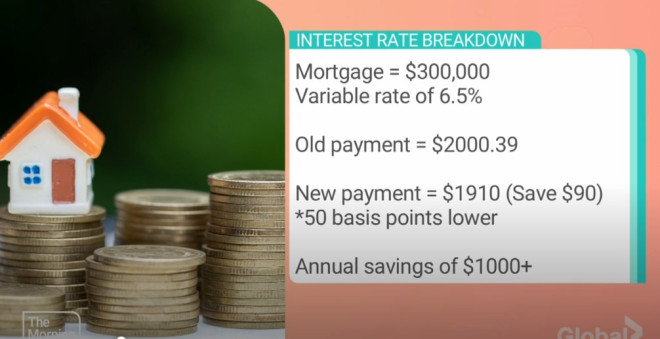

本周加拿大央行大幅降息,可能会让一些陷入昂贵抵押贷款困境的加拿大房主幻想着更实惠的利率。Pineapple Mortgage的首席执行官Shubha Dasgupta指出,随着市场出现更低的利率,预计将有越来越多的加拿大人打算在抵押贷款到期前提前解约,以获得更低的利率。不过提前解约可能会产生高额罚金。  抵押贷款违约意味着什么?解除抵押贷款合同实质上是在贷款人到期前退出合同——例如,将五年期的抵押贷款期限在两年后缩短。 Rates.ca的抵押贷款和房地产专家Victor Tran表示,最常见的违约情况是出售房产。 另一种典型情况是再融资安排,其中房主可能希望提取已支付的房屋净值,或中断当前期限以利用市场较低的利率。 中断抵押贷款也可能由于更多个人情况而发生,例如婚姻结束,抵押贷款的一方或双方都希望取消房产所有权或出售房屋以重新开始。 Tran举了一个例子:一位房主签订了一份五年期固定利率贷款合同,利率为6.25%,但他决定在两年后解除合同,以享受市场新的4.25%利率。  图源:globalnews 贷方会说我们基本上在未来几年损失了2%。因此,我们将向你收取罚款来弥补我们的损失,对屋主来说这可能是一大笔钱。 利率差异(IRD)的计算方法是,计算当前合同利率与市场新利率之间的剩余期限内您需要支付的利息差额。如果房主签署抵押贷款和考虑违约之间的利率大幅下降,Tran表示罚款将“大得多”,尤其是如果距离续约还有许多年。 抵押贷款违约罚金的计算方式浮动利率贷款:罚金通常为三个月的利息,以合同利率或市场利率计算,具体取决于贷款提供方。 固定利率贷款:在利率下降的环境中,银行会选择使用IRD来计算罚金,即对比合同利率与市场利率之间的利息差额。若合同期剩余时间较长,利率差异罚金可能相当高。  图源:globalnews 如何减少抵押贷款违约罚金转移(Porting)抵押贷款:如果买入新房并出售旧房,可以考虑将原有抵押贷款转移至新房,以避免解约罚金。 混合利率(Blended Rate)贷款:对于需要更高贷款额的购房者,贷款方可以提供“混合利率”,即将现有贷款利率与当前市场利率混合计算,避免解约罚金。  举一个简单的例子,假设某人有15万元的未偿还抵押贷款,利率为6%,并希望以目前4%的利率再融资15万元。然后,贷方可能会对总30万元的抵押贷款提供5%的混合利率。这还将免除违反现有合同的任何罚款。 提前还款:若在解约前有额外资金,可考虑提前还清部分贷款本金,这样可相应减少即将面临的罚金。例如,如果你偿还15%的本金,那么你的罚款成本就可以减少相同的比例。 更换贷款提供方:一些新的贷款机构可能会提供高达3000加元的费用抵消,帮助缓解罚金带来的财务压力。 Tran警告说,对于渴望在再融资交易中利用较低利率的加拿大人来说,罚款并不是唯一需要考虑的因素。 即便从长远来看,罚款带来的前期付款冲击是值得的,可以节省剩余期限的钱,但他指出,设立新的抵押贷款还会产生其他费用:法律和评估费、产权保险以及从头开始重新审核资格的过程。 他说,“这基本上是又一次全力以赴。不过只要划算,有些人就会这么做。所以短期的痛苦换来的可能是长期的利益。” 来源链接:

|

|

|

|

|

|

|

|

Powered by Discuz! X3.4

© 2001-2013 Comsenz Inc.